کارتهای مجازی: داستان یه ابزار باحال برای خرید امن آنلاین

خرید آنلاین این روزا همهجا هست؛ از سفارش غذا تو اسنپفود تا خرید اشتراک نتفلیکس. ولی همیشه یه نگرانی هست: اگه اطلاعات کارت بانکیمون لو بره چی؟ کارتهای اعتباری مجازی یه راه حل خفنن که تو دنیا حسابی جا افتادن، ولی تو ایران هنوز خیلی غریبن. بیاید داستان این کارتها رو از اول تا حالا مرور کنیم: کی اختراعشون کرد، چطور به اینجا رسیدن، و چرا تو ایران هنوز خبری ازشون نیست.

کارت اعتباری از کجا اومد؟

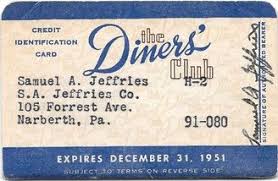

برای فهمیدن کارت مجازی، باید یه نگاهی به کارتهای اعتباری بندازیم. ایده کارت اعتباری اولین بار تو سال 1887 تو یه رمان علمیتخیلی به اسم «نگاه به عقب» مطرح شد، ولی فقط یه خیال بود. جرقه واقعی سال 1950 زده شد، وقتی فرانک مکنامارا، یه تاجر نیویورکی، تو رستوران پول نقد نداشت و ایده یه کارت برای پرداخت اعتباری به ذهنش رسید. همون سال، Diners Club اولین کارت اعتباری رو ساخت که از مقوا بود!

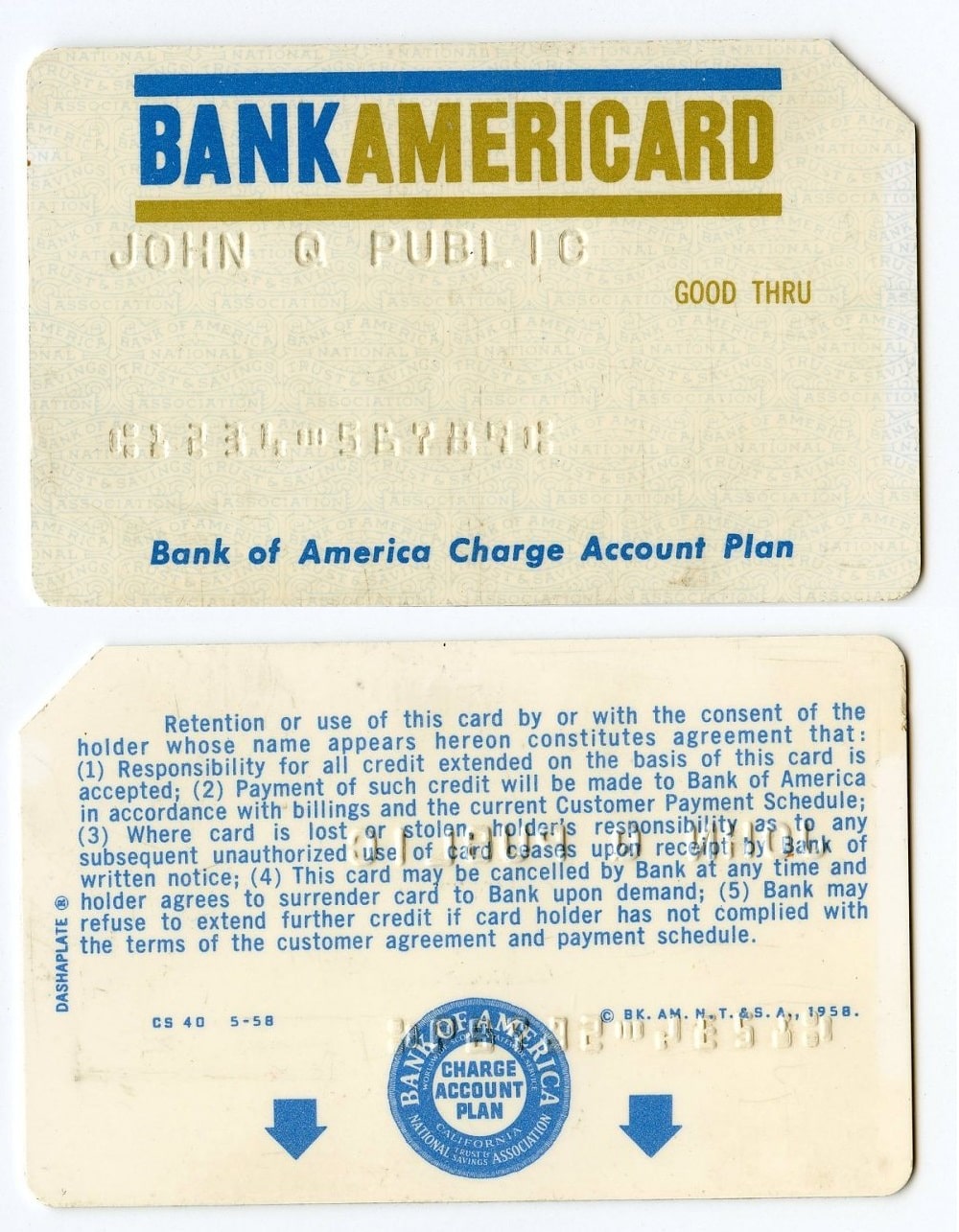

این کارت برای پرداخت تو رستورانها بود و مشتریا آخر ماه پولش رو میدادن. تو یه سال، 20 هزار نفر ازش استفاده کردن.بعدش، سال 1958، Bank of America کارت BankAmericard رو آورد که بعداً شد ویزا.

سال 1966 هم چند بانک MasterCharge رو ساختن که شد مسترکارت. تو دهه 1960، IBM نوار مغناطیسی رو به این کارتها اضافه کرد تا پرداختها سریعتر و امنتر بشن.

کارت مجازی چطور به وجود اومد؟

تا دهه 1990، کارتهای اعتباری حسابی جا افتاده بودن، ولی با رشد خرید آنلاین، مشکل امنیت پیش اومد. وارد کردن شماره کارت تو سایتها خطرناک بود. اینجا کارتهای مجازی وارد شدن: کارتهایی دیجیتال با شمارههای موقت که به حساب اصلی وصل نیستن. سال 1997، شرکت MBNA یه سرویس آزمایشی راه انداخت که شمارههای یکبارمصرف میداد. تو سال 2000، شرکتهایی مثل Orbiscom و Discover این ایده رو بهتر کردن. سال 2014 هم Privacy.com اومد و کارتهای مجازی رو برای خریدهای روزمره مثل آمازون یا eBay عادی کرد.

کارتهای مجازی چطور پیشرفت کردن؟

تو دهه 2000، فناوریهایی مثل توکنسازی (تبدیل شماره کارت به یه کد موقت) امنیت کارتهای مجازی رو بیشتر کرد. ویزا و مسترکارت این تکنولوژی رو تو سیستمهاشون آوردن. از سال 2014، پرداختهای موبایلی مثل Apple Pay و Google Pay از کارتهای مجازی برای خرید آنلاین و حتی آفلاین استفاده کردن، بدون نیاز به اشتراک شماره کارت اصلی. حالا حتی بلاکچین هم وارد شده و شرکتهایی مثل BitPay کارتهای مجازی غیرمتمرکز با کارمزد کمتر میسازن.

تو ایران چه خبره؟

تو ایران، تحریمهای بانکی کار رو سخت کرده. بانکهای ما به ویزا یا مسترکارت وصل نیستن، و سرویسهای خارجی مثل Privacy.com هم کار نمیکنن. ما بیشتر با زرینپال یا اپهایی مثل آپ کار میکنیم که هنوز کارت مجازی ندارن. البته از اوایل دهه 2010، شرکتهایی مثل ایرانیکارت یا کافه ارز کارتهای پیشپرداخت خارجی میفروشن که برای خرید از سایتهای خارجی مثل آمازون یا اسپاتیفای خوبه. ولی کارمزد بالا و محدودیتهایی مثل سقف موجودی باعث شده زیاد جا نیفتن.تلاشهایی برای کارت اعتباری داخلی هم بوده. مثلاً سال 1379، کارت «ثمین» برای کارمندای وزارت نفت اومد با سقف 200 هزار تومن، ولی به خاطر نبود زیرساخت و نظارت بانک مرکزی، جمع شد. سال 1390 هم کارت «میزان» برای کارمندای دولتی اومد، ولی بازم موفق نشد. مشکل؟ نبود سیستم اعتبارسنجی درست و مسائل قانونی.

چرا کارت مجازی برای ما جالبه؟

کارت مجازی خیالت رو تو خرید آنلاین راحت میکنه. مثلاً برای خرید یه نرمافزار 30 دلاری، یه کارت با همون موجودی میسازی، پرداخت میکنی، و کارت غیبش میزنه. اگه سایت هک بشه، هکر به هیچی نمیرسه. تو دنیا، سرویسهایی مثل Revolut این کار رو با اپلیکیشنهاشون ساده کردن، حتی برای اشتراکهای دورهای مثل نتفلیکس.

تو ایران چطور به اون ها دسترسی پیدا کنیم؟

فعلاً باید از واسطههای معتبر مثل ایرانیکارت یا کافه ارز استفاده کنی. حتماً نظرات کاربرها رو چک کن تا سرت کلاه نره. شاید یه روز بانکهای ایرانی هم کارت مجازی بیارن، ولی فعلاً این یه ترفند خاصه برای خرید امنتر.آینده چی میشه؟کارتهای مجازی حالا بخش بزرگی از پرداختهای دیجیتالن. تو دنیا، با هوش مصنوعی و بیومتریک (مثل اثر انگشت)، امنیت و سرعتشون بیشتر شده. تو ایران، اگه تحریمها کم بشه و زیرساخت درست بشه، این ابزار میتونه خریدهای داخلی و خارجی رو متحول کنه. ولی فعلاً، واسطهها تنها راهن.